Reklama

Artykuł

WIBOR i LIBOR spadają, marże rosną

RAPORT HIPOTRENDY Po kilku miesiącach wzrostu rat kredytowych, w drugim kwartale 2009 roku obserwowaliśmy odwrócenie niekorzystnego dla kredytobiorców trendu. Średnie oprocentowanie i miesięczne raty kredytów obniżyły się we wszystkich czterech analizowanych walutach (złoty, euro, frank szwajcarski, dolar). To skutek spadku stóp procentowych na rynku międzybankowym: WIBOR i LIBOR. Prezentujemy drugą część raportu Hipotrendy.

Raty kredytowe

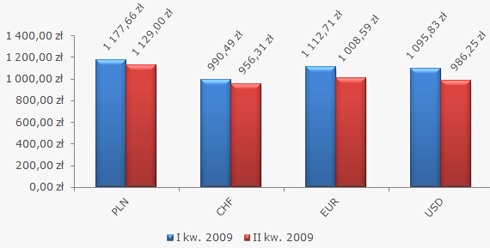

W drugim kwartale 2009 roku średnia rata modelowego kredytu złotowego (200 tys. zł, 30-letni okres spłaty – szczegółowa metodologia opisana jest we wstępie ) wynosiła 1 129 zł. Kredyt złotowy nadal pozostaje najdroższą opcją zakupu nieruchomości. W porównaniu z pierwszym kwartałem średnia rata obniżyła się o prawie 50 zł. To efekt malejącej stopy WIBOR – zmiennej części oprocentowania kredytów hipotecznych.

Kwartalna zmiana wysokości rat kredytu

Spadały też raty kredytów walutowych, na co wpływ miały dwa czynniki: malejące oprocentowanie pożyczek na rynkach międzybankowych (stopy LIBOR, EURIBOR) oraz umacnianie się złotego. Średnia rata kredytu we frankach wyniosła 956 zł (spadek o 34 zł), w euro 1 009 zł (spadek o 104 zł), a w dolarach 986 zł (spadek o 110 zł).

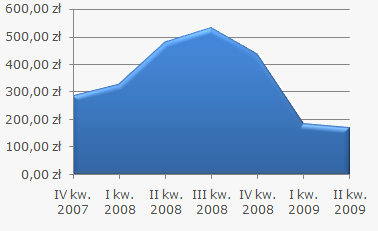

W pierwszym kwartale, na skutek silnego osłabienia się złotego, stopniała różnica pomiędzy ratą modelowego kredytu złotowego i udzielonego we frankach szwajcarskich i wynosiła 187 zł. W drugim kwartale ta różnica zmniejszyła się do 173 zł.

Różnica pomiędzy ratą kredytu w złotych i frankach szwajcarskich

Oprocentowanie kredytów hipotecznych

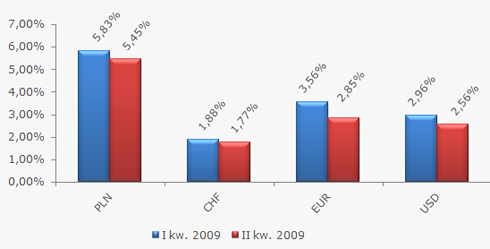

W drugim kwartale spadło średnie oprocentowanie kredytów hipotecznych we wszystkich walutach analizowanych przez Comperię. Oprocentowanie kredytów złotowych wynosiło 5,45 proc. (-0,38 pkt. proc.), we frankach szwajcarskich 1,77 proc. (-0,11 pkt. proc.), w euro 2,85 proc. (-0,71 pkt. proc.), a w dolarach 2,56 proc. (-0,41 pkt. proc.). To efekt obniżania się stawek WIBOR i LIBOR, zmiennej części oprocentowania.

Kwartalna zmiana oprocentowania kredytów

Na zmianę oprocentowania w tym przypadku wpływa tylko wysokość zmiennych stawek WIBOR lub LIBOR. Uwzględniona marża jest stała, a jej poziom to średnia wartość z września 2007 roku, a więc z miesiąca, kiedy nasz modelowy kredyt został uruchomiony.

Kwartalna zmiana stóp WIBOR/LIBOR

Marże kredytów

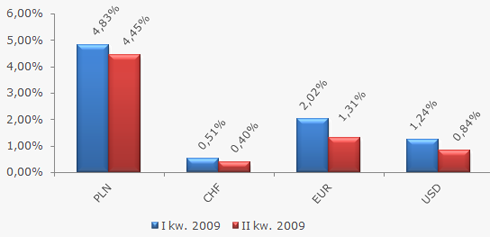

Średnia marża kredytów złotowych, obowiązująca w drugim kwartale 2009 roku, a więc proponowana nowym kredytobiorcom, wynosiła 2,86 pkt. proc. Trend jest wzrostowy – w pierwszym kwartale wynosiła 2,51, a w trzecim kwartale 2008 roku tylko 1,54 pkt. proc. W przypadku kredytów walutowych wysokość marż miała swoje maksima w pierwszym kwartale 2009 roku. Średnia marża kredytów we frankach szwajcarskich wynosiła 4,55, w euro 4,88, a w dolarach 3,31 pkt. proc. W drugim kwartale średnie marże spadły i wynoszą odpowiednio: 3,61 (CHF), 3,56 (EUR) i 3,22 pkt. proc. (USD).

Kurs spłaty

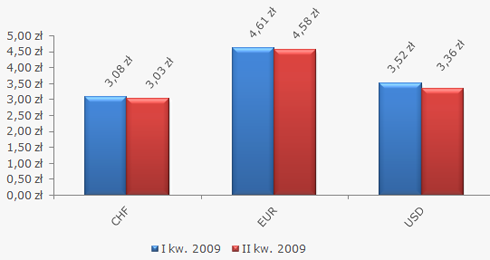

Kurs spłaty jest ryzkiem, który muszą wziąć pod uwagę osoby zaciągające kredyty w walutach obcych. Każde osłabienie złotego może powodować duże i niespodziewane wahania miesięcznych rat. To ryzyko dało się szczególnie we znaki w drugiej połowie 2008 roku. W trzecim kwartale średni kurs spłaty kredytu we frankach szwajcarskich wynosił 2,1 zł, w euro 3,35 zł, a dolarach 2,27 zł. W pierwszym kwartale 2009 roku wynosił już 3,08 zł (franki), 4,61 zł i 3,52 zł (dolary). W drugim kwartale trend się odwrócił - złoty powoli zaczął się umacniać. Średni kurs spłaty kredytu we frankach wynosił 3,03 zł, w euro 4,58 zł, a w dolarach 3,36 zł.

Kwartalna zmiana kursów spłaty kredytów walutowych

Barometr hipoteczny, czyli całkowity koszt kredytu

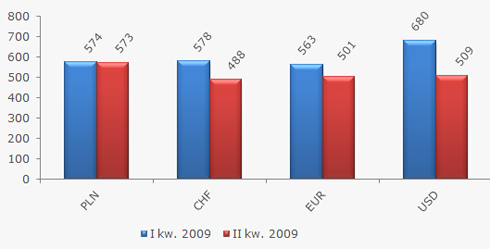

Całkowity koszt kredytu hipotecznego Comperia prezentuje w postaci punktowej. Każdy 1 tys. zł kosztu kredytu to 1 punkt. Na koszt składają się odsetki, prowizja, ubezpieczenia, wycena nieruchomości, spread walutowy itd. W drugim kwartale spadek wskaźnika dotyczył kredytów we wszystkich wariantach walutowych. Zaledwie o 1 punkt spadł poziom Barometru dla kredytu złotowego – do 573 punktów (kredyt 250 tys. zł, 40-letni okres spłaty). Niższy wskaźnik – 488 punktów – dotyczy kredyt we frankach szwajcarskich (spadek o 90 punktów w porównaniu z pierwszym kwartałem). Poziom Barometru dla kredytu w euro wyniósł 501 punktów (spadek o 62 pkt.), a dla kredytu dolarowego 509 punktów (mniej aż o 171 punktów).

Zmiany poziomu Barometru

Metodologia raportu

Analiza kosztów kredytu – druga część raportu Hipotrendy – przedstawia zmiany kosztów kredytów hipotecznych, zarówno kosztów całkowitych, jak i poszczególnych elementów.

Informacje zostały przygotowane na bazie modelowego kredytu wysokości 200 tys. zł zaciągniętego we wrześniu 2007 roku na okres 30 lat. Comperia analizuje wpływ kilku czynników (stopy rynkowe, kursy walutowe) na zmiany rat kredytowych oddzielnie dla czterech walut: złotego, franka szwajcarskiego, euro i dolara. Oprocentowanie modelowego kredytu opiera się o 3-miesięczną stopę WIBOR (LIBOR lub EURIBOR dla kredytów w walutach obcych) oraz średnią marżę (z 10 najniższych na rynku). Kursy walut są wartościami średnimi, pochodzącymi z 20 banków.

Barometr pokazuje całkowity koszt kredytu, na który składają się: prowizja, wszelkiego rodzaju ubezpieczenia (niskiego wkładu, na życie, inne wymagane przez bank), odsetki, spread (w przypadku kredytów walutowych) i wycena nieruchomości. Koszt kredytu wyrażony jest w punktach. Wskaźnik wyliczany jest dla kredytu o wartości 250 tys. zł z 30-letnim okresem spłaty. Wyraża on średni koszt kredytu (10 najtańszych ofert). Każde 1 tys. zł kosztu kredytu to jeden punkt wskaźnika, np. jeżeli całkowity koszt kredytu wynosi 300 tys. zł, wskaźnik przyjmie wartość 300 punktów.

Wszelkie szacunki, prognozy i wnioski zawarte w raporcie oparte są na wiedzy i doświadczeniu analityków Comperii. Raport nie może być podstawą do jakichkolwiek roszczeń względem Comperia.pl zgłaszanych przez jego Czytelników w związku z podjętymi na jego podstawie czynnościami lub działaniami lub ich zaniechaniem. Zwielokrotnianie oraz publikowanie raportu w części lub w całości wymaga zgody Comperia.pl lub podania źródła raportu: Porównywarka finansowa Comperia.pl.

Jutro: Analiza wtórnego rynku nieruchomości

Comperia.pl