Reklama

Artykuł

Rankingu hipotecznych kredytów walutowych odsłona II-Czy po drodze Ci z frankiem?

Kilka dni temu analizowaliśmy hipoteczne kredyty walutowe w euro. Dziś naszą uwagę skupiliśmy na frankach szwajcarskich, które jeszcze do niedawna rozgrzewały emocje wielu kredytobiorców np. tych, którzy skupili się wokół idei skupowania franków w celu obniżenia kosztu kredytów zaciąganych w tej walucie.

Frank szwajcarski to obok waluty Eurolandu druga dewiza pod względem popularności wśród kredytobiorców. jednakże po czasach , w których to po kredyty walutowe ustawiały się kolejki przed bankami pozostało już tylko słabnące wspomnienie. Warto sięgnąć do publikowanego co kwartał przez Związek Banków Polskich raportu AMRON – SARFiN.

W III ćwiartce 2008 roku niemal 4 na 5 (dokładnie 78,1 proc.) nowoudzielonych kredytów mieszkaniowych była zobowiązaniami frankowymi. Tylko 20 proc. nowych kredytów hipotecznych z tamtego okresu to kredyty złotowe. Jedynie co dwusetny Polak zadłużył się wtedy w euro.

A dziś? Dane z najnowszego rankingu, przedstawiającego sytuację na rynku hipotek w ostatnim kwartale 2010 roku, nie pozostawiają wątpliwości – to rodzima waluta jest najpopularniejsza wśród Polaków. Na zakup mieszkania zapożyczyło się w niej w ostatnich 3 miesiącach ubiegłego roku 76,6 proc. wszystkich „nowych” kredytobiorców. 17,3 proc. nowych kredytów w euro, 6,1 proc. we frankach – te informacje wystarczają za komentarz.

Jeśli jeszcze doda się złe wspomnienia, chociażby franka po 2,01 zł w połowie 2008 roku i po 3,24 zł w lutym 2009 (podane zostały średnie kursy spłaty w bankach) i „nagonkę” medialno – rządową, że ryzyko walutowe, albo że horrendalnie wysokie spready – to mało kto zaryzykowałby dziś stwierdzenie, że złoty stał się „ulubieńcem” polskich kredytobiorców tylko na krótko.

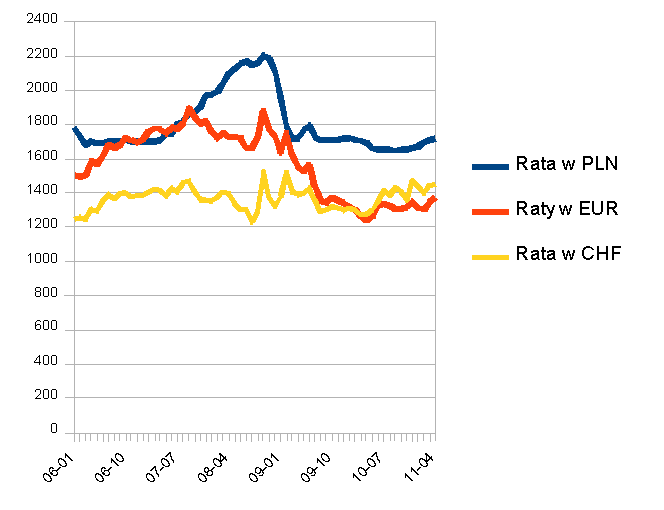

Tymczasem przeanalizowaliśmy raty kredytów hipotecznych w euro i frankach szwajcarskich w ostatnich pięciu latach, i praktycznie zawsze były one niższe niż w przypadku zobowiązań złotowych. Jasne – nie zawsze (a wręcz rzadko) panował dobry czas na przewalutowanie kredytu walutowego. Niemniej na wysokości swoich miesięcznych zobowiązań, choć kosztem nieraz pewnie mocno nadszarpniętych nerwów, lepiej wychodzą zadłużeni w walucie.

Wykres nr 1: Wysokość rat kredytów na 300 tys. zł zaciągniętych w PLN, EUR i CHF w styczniu 2006

źródło: porównywarka finansowa Comperia.pl

źródło: porównywarka finansowa Comperia.pl

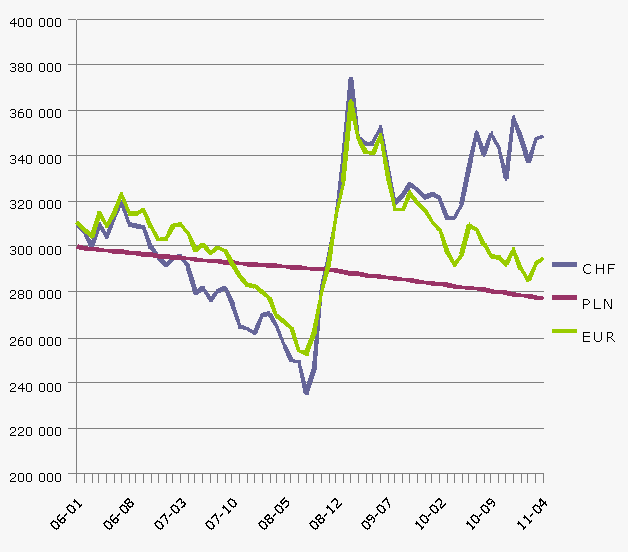

Wykres nr 2: Wartość kredytu zaciągniętego w styczniu 2006 w przeliczeniu na PLN

źródło: porównywarka finansowa Comperia.pl

Dokąd po kredyt we frankach?

Obok euro jeszcze tylko szwajcarski frank ma jakikolwiek udział w strukturze walutowej kredytów. W dziesiątych promili można liczyć nowych kredytobiorców dolarowych, tylko pojedyncze jednostki mają kredyt jeszcze w innej walucie. Zresztą – gdzie pójść poń? Ledwie 5 banków chce udzielić kredytu w amerykańskim pieniądzu, inne waluty są niemal zupełnie ignorowane.

Ale wracając do waluty Helwetów – najlepiej udać się aktualnie po kredyt we franku do banków: BPH, Nordea i Deutsche Bank. Warto „wziąć ze sobą” trochę swoich oszczędności. Wkład własny w tym wypadku wydaje się pożądany nie tylko z powodu lepszych warunków, ale... po to żeby w ogóle jakieś warunki dostać. Bo parę banków, m.in. wymieniony Bank BPH, w przypadku kredytów walutowych z LTV wyższym niż 80 proc. mówi „pas”. Za to marża na poziomie 2,60 proc., bo nawet na taką można liczyć w BPH przy LTV równym 80 proc., doprawdy wyróżnia się i kusi. Dlatego to właśnie ten bank rekomendujemy jako instytucję z najlepszymi kredytami frankowymi.

TOP10 wszystkich (standardowych i promocyjnych) kredytów hipotecznych na 30 lat w CHF, kwota: 300 tys. zł, LTV=80%, raty równe

Rata | Oprocentowanie rzeczywiste | Prowizja | |

BPH | 1 303,44 PLN | 3,64% | 0,60% |

Nordea Bank - promocja | 1 389,65 PLN | 4,08% | 3,00% |

Deutsche Bank – oferta pakietowa | 1 395,40 PLN | 4,12% | 3,00% |

Deutsche Bank | 1 541,41 PLN | 5,00% | 3,00% |

Nordea Bank | 1 571,48 PLN | 5,17% | 3,00% |

mBank - promocja | 1569.24 PLN | 5,30% | 0,00% |

MultiBank - promocja | 1569.24 PLN | 5,31% | 4,00% |

Alior Bank | 1 641,58 PLN | 5,82% | 5,00% |

Polbank | 1 714,62 PLN | 6,35% | 1,50% |

Alior Bank – promocja (z ubezpieczeniem) | 1547.24 PLN | 6,55% | 0,00% |

Źródło: porównywarka finansowa Comperia.pl

Natomiast trzeba przyznać, iż raty najlepszych kredytów frankowych są nieco wyższe aniżeli tych zaciągniętych w euro, bo choć rynkowa stopa procentowa europejskiej waluty (na których bazuje wszak oprocentowanie kredytu) gnają do góry, w przeciwieństwie do CHF LIBOR 3M, to odwrotnie sytuacja wygląda w przypadku marży. Dla kredytów w euro są zawsze o ok. 2,5 p. proc. niższe aniżeli dla kredytów w szwajcarskiej walucie.

TOP9 wszystkich (standardowych i promocyjnych) kredytów hipotecznych na 30 lat w CHF, kwota: 300 tys. zł, LTV=100%, raty równe

Rata | Oprocentowanie rzeczywiste | Prowizja | |

Deutsche Bank – oferta pakietowa | 1 485,74 PLN | 4,75% | 3,00% |

mBank - promocja | 1 587,93 PLN | 5,48% | 0,00% |

MultiBank - promocja | 1 606,72 PLN | 5,61% | 4,00% |

Deutsche Bank | 1 636,53 PLN | 5,65% | 3,00% |

Alior Bank | 1 680,10 PLN | 6,07% | 5,00% |

Alior Bank – promocja (z ubezpieczeniem) | 1 584,64 PLN | 6,74% | 0,00% |

Alior Bank - promocja (z funduszem) | 1 670,43 PLN | 7,53% | 0,00% |

mBank | 2 461,41 PLN | 10,11% | 0,00% |

MultiBank | 2 461,41 PLN | 10,31% | 4,00% |

Dokładne różnice zależne są oczywiście od pożyczanej kwoty, od wybranego poziomu LTV (80 czy 100 proc.) albo faktu, czy porównywane są oferty standardowe czy promocyjne. Przykładowo, według danych z końca kwietnia – średnia marża frankowego kredytu standardowego (nie objętego żadną promocją) na 300 tys. zł z wkładem własnym na poziomie 20 proc. wyniosła 5,39 proc., a kredytu o takich samych parametrach, ale w euro – 3,21 proc.

Mikołaj Fidziński

Comperia.pl