Reklama

Artykuł

Oprocentowanie kredytu a koszt całkowity

Wybierając jakikolwiek kredyt - hipoteczny czy gotówkowy - klienci najczęściej porównują wysokość płaconych miesięcznie rat. Zwykle wygrywa wariant, gdzie płatność jest najniższa. I słusznie, ale pod warunkiem, że wszystkie dodatkowe koszty kredytu są doliczone do salda. Comperia przeanalizowała wpływ oprocentowania kredytu na jego całkowity koszt.

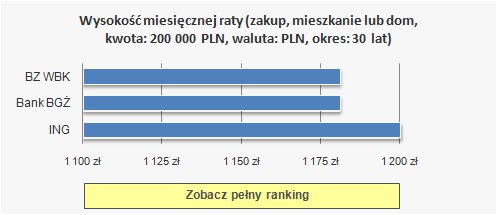

Sprawdźmy wpływ oprocentowania na całkowity koszt kredytu na przykładzie kredytu w złotych o wartości 200 tys. zł zaciąganego na zakup mieszkania wartego 300 tys. zł. Niech to będzie kredyt 30-letni, spłacany w ratach równych. Jeżeli spojrzymy na ranking kredytów pod względem wysokości rat, najlepsze warunki uzyskamy w Banku Zachodnim WBK, Banku BGŻ i ING Banku.

Różnice w ratach są niewielkie. Między najlepszą i najsłabszą ofertą z pierwszej dziesiątki jest to około 60 zł. W ciągu trzydziestu lat taka różnica oznacza oszczędności rzędu 21 tys. zł.

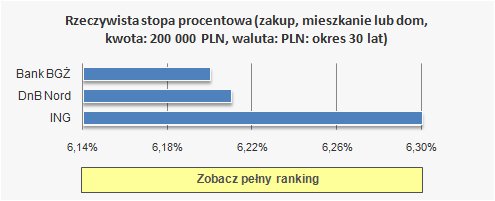

Jeżeli dla tych samych parametrów wyszukiwania listę banków posortujemy według kryterium całkowitego kosztu, wyrażonej rzeczywistą roczną stopą oprocentowania (RRSO), kolejność nieco się zmienia. Na pierwsze miejsce awansuje Bank BGŻ, potem mamy DnB NORD i ING Bank.

Różnice wciąż pozostają niewielkie. Pomiędzy najlepszą i najsłabszą ofertą z pierwszej dziesiątki różnica w rzeczywistej stopie wynosi 0,5 pkt. proc. rocznie. Który więc kredyt wybrać? To zależy od tego, w jakim celu kupujemy nieruchomość.

Inwestor - mieszkanie jako towar

W przypadku osób, nabywających mieszkania w celach inwestycyjnych, rachunek ekonomiczny jest najważniejszy. Tutaj nie decyduje sama dostępność kredytu, ale jego ostateczna cena. Niezależnie od formalności koniecznych do zamknięcia transakcji, powinna zwyciężyć oferta najlepsza pod względem rzeczywistej stopy procentowej. Dodatkowo, jeżeli inwestycja jest przewidziana na okres krótszy niż 30 lat, a tak z reguły jest, istotnym elementem będzie opłata pobierana przez bank za wcześniejszą spłatę kredytu.

Konsument - spełnienie podstawowych potrzeb

Osoby, szukające kredytu na własne cztery kąty, posługują się nieco innymi przesłankami przy wyborze kredytu niż rasowi inwestorzy. Tutaj istotna będzie kwestia nie tyle aptekarskiego porównania opłacalności poszczególnych ofert, ale raczej realnej dostępności kredytu. Chodzi o formalności, procedury, przez które trzeba przejść, żeby uzyskać kredyt, a także wymagania banku związane z wyłożeniem własnych oszczędności na pokrycie opłat związanych z kredytem. Wysiłek finansowy może być tak duży, że każdy klient stara się maksymalnie ograniczyć uszczuplanie portfela. W tej sytuacji kryterium całkowitego kosztu kredytowania może zejść na drugi plan, jeżeli bank wykaże dużą elastyczność, choćby przy wymogach dokumentacyjnych związanych z przyznaniem kredytu i pozwoli na skredytowanie wszelkich prowizji i opłat z nim związanych. Ale to wszystko pod warunkiem, że pozostanie wśród najtańszych banków w zestawieniu.

Wniosek? Nie podejmuj decyzji o wyborze banku, bez podjęcia wcześniej rozmów z kilkoma topowymi kredytodawcami. Negocjuj. Wygra ostatecznie najlepszy pod względem elastyczności i kosztów.

Bartosz Michałek

Comperia.pl