Reklama

Artykuł

Ile jesteś winny bankowi – już czas na przewalutowanie kredytu?

INDEKS ZADŁUŻENIA – SIERPIEŃ 2009 Wpływ kursu walutowego i oprocentowania zależy od kursu przy jakim kredyt był zaciągany i jaka marża obowiązuje danego kredytobiorcę. Comperia co miesiąc śledzi te zmiany i pokazuje wartość zadłużenia kredytu o wartości 300 tys. zł zaciągniętego na początku 2006, 2007, 2008 i 2009 roku. Sprawdź, w jakim stopniu obserwowany ostatnio trend umacniania się złotego wpływa na spadek zadłużenia.

Badamy zmiany poziomu całkowitego zadłużenia pozostającego do spłaty dla przykładowego kredytu hipotecznego na 300 tys. zł. Czy warto teraz sprzedać mieszkanie z kredytem we frankach? A może nadpłacić kredyt lub go przewalutować czy refinansować? By podjąć optymalną decyzję w tych kwestiach powinieneś wiedzieć ile jesteś w danym momencie winien bankowi. Comperia codziennie publikując te dane pozwala zorientować Ci się w sytuacji.

Z uwagi na to, ze ostatni bardzo dużo działo się na rynku kredytów hipotecznych -złoty najpierw bardzo się umacniał, później wyraźnie stracił na wartości, banki oferowały najpierw niskie marże, później jednak znów je zwiększały. Comperia.pl śledzi na bieżąco wpływ kursów walutowych oraz zmiany stóp procentowych na kredyty hipoteczne (300 tys. zł) zaciągnięte w:

- Styczniu 2006 roku

- Styczniu 2007 roku

- Styczniu 2008 roku

- Styczniu 2009 roku

Jeśli macie sugestie, pytania do naszego indeksu lub chcecie dowiedzieć się jak wygląda dokładnie Twoje indywidualne saldo zadłużenia i jak je regularnie mierzyć to piszcie na adres: uwagi@comperia.pl

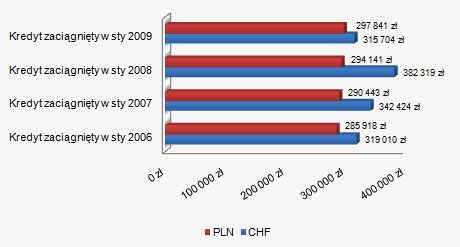

Aktualne wartość kredytu do spłaty (stan na koniec sierpnia 2009 roku).

Wartość kredytu do spłaty (stan na koniec sierpnia 2009 roku)

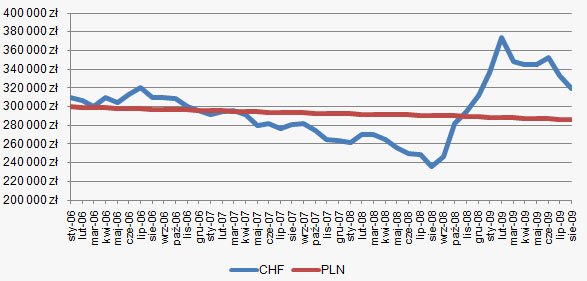

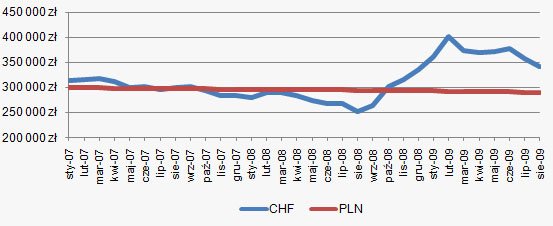

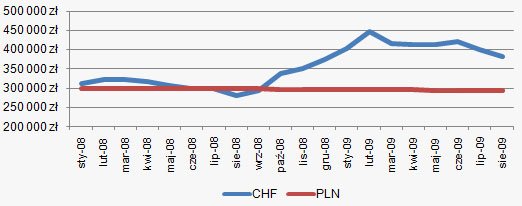

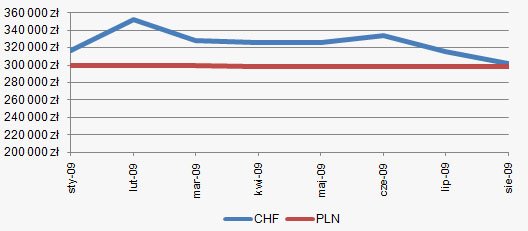

Wartość zadłużenia w zależności od zmiany stóp procentowych i kursów walutowych (kredyt we frankach szwajcarskich)

Kredyt zaciągnięty w styczniu 2006

Kredyt zaciągnięty w styczniu 2007

Kredyt zaciągnięty w styczniu 2008

Kredyt zaciągnięty w styczniu 2009

Sierpień przyniósł ulgę dla spłacających kredyty walutowe. Spadły kursy po jakich spłacaliśmy raty kredytów oraz średnie oprocentowanie kredytów. Umocnienie złotego jest powodem do rozważań czy warto przewalutować kredyt frankowy na złotowy? Niestety ciągle duża różnica w oprocentowaniu kredytu hipotecznego w złotych (średnie oprocentowanie to 5,46 proc.) oraz walutowego (w tym przypadku średnie oprocentowanie kredytu we frankach to 1,94 proc.) sprawia, że taka operacja nie ma sensu. Raty po przewalutowaniu kredytu na złotowy byłyby wyższe niż te płacone dotychczas. Dodatkowo ci, którzy zaciągnęli kredyt przy względnie mocnym złotym (czyli np. w roku 2008 lub 2007) mieliby w tej chwili więcej kredytu do spłaty niż przed jego zaciągnięciem.

Moment umocnienia złotego mogą wykorzystać klienci, którzy chcą się pozbyć szybko swojej nieruchomości. Teraz mogą wyjść z kredytu walutowego i pozbyć się ryzyka kursowego. W ten sposób w trakcie sprzedaży nie będą musieli martwić się o wysokość kredytu pozostałą do spłaty.

Karol Wilczko

Comperia.pl