Reklama

Artykuł

Lokaty, konta, produkty strukturyzowane - podsumowanie 2008 r.

Większa część 2008 roku upłynęła pod znakiem wojny na depozyty. Nie było w zasadzie tygodnia, w którym jakiś bank nie zmodyfikował oferty depozytowej, oczywiście na korzyść klientów. Tak agresywna polityka banków wynikała z coraz większych problemów z pozyskiwaniem kapitału na akcję kredytową.

LOKATY BANKOWE

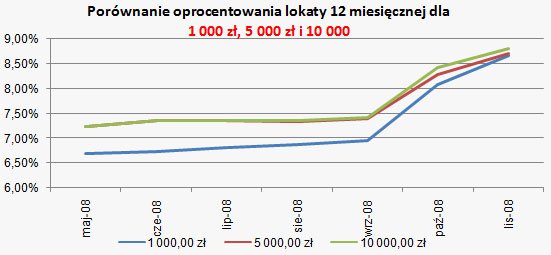

Rynek międzybankowy - naturalne źródło pożyczek dla banków - powoli wysychał, a w momencie wybuchu kryzysu w zasadzie zamarł. Żeby mieć pieniądze na udzielanie kredytów, banki musiały więc podwyższać oprocentowanie lokat. W styczniu 2008 roku na lokatach rocznych banki oferowały maksymalnie około 6 proc. odsetek w skali roku. Dzisiaj, bez spełnienia dodatkowych warunków, można zarobić ponad 9 proc.

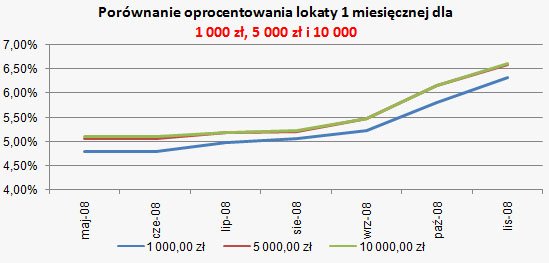

W I kwartale 2008 roku średnie oprocentowanie lokat jednomiesięcznych o stałym oprocentowaniu (przy wpłacie 1 tys. zł) wynosiło 4,89 proc., w listopadzie już 6,31 proc. Lokaty półroczne (przy takiej samej wpłacie) dawały na początku średnio 5,5 proc. w skali roku, dzisiaj 8,4 proc. W ciągu roku średnie oprocentowanie lokat rocznych wzrosło o prawie 2,5 pkt. proc. - do 8,67 proc. Przy większych wpłatach można było zarobić jeszcze więcej.

Lokata i jaguar

W listopadzie Noble Bank na dwuletniej lokacie zaoferował 9 proc. odsetek w skali roku. Na zachętę do odsetek dodaje jaguara X-Type Classic 2,0 (model na 2009 rok). Warunkiem jest zdeponowanie co najmniej 10 mln zł.

Lokaty warunkowe

Banki nie mogły podwyższać oprocentowania lokat w nieskończoność. W którymś momencie górę musiał wziąć rachunek ekonomiczny. Kilka banków nadal jednak windowało oprocentowanie, ale nie za darmo. W drugiej połowie 2008 roku popularne stały się tzw. lokaty warunkowe. Banki kusiły wyższym oprocentowaniem pod warunkiem skorzystania z innego produktu. Na przykład na lokacie trzymiesięcznej Nordea Bank zaoferował 10 proc. w skali roku, ale pod warunkiem założenia jednocześnie konta osobistego i oszczędnościowego. Bank BPH i Alior Bank podwyższają oprocentowanie depozytów w sytuacji, gdy na taką samą lokatę namówimy inną osobę. MultiBank daje możliwość założenia trzymiesięcznej lokaty z oprocentowaniem 10 proc. w skali roku pod warunkiem zainwestowania jednocześnie w produkt strukturyzowany. W DnB Nord z wyżej oprocentowanych lokat mogą skorzystać klienci banku, spłacający jednocześnie kredyt hipoteczny.

Ile medali, tyle odsetek

W sierpniu Bank Pocztowy zaproponował lokatę, której oprocentowanie uzależnione było od liczby medali zdobytych przez Polaków na Olimpiadzie w Pekinie. Polscy sportowcy zdobyli 10 krążków, co wystarczyło na 6 proc. odsetek. Maksymalnie można było zarobić 10 proc., ale wymagało to dorobku co najmniej 26 medali. Wcześniej bank uruchomił podobną lokatą powiązaną z wynikami polskich piłkarzy na Euro 2008.

KONTA OSZCZĘDNOŚCIOWE

W 2008 roku modne stały się konta oszczędnościowe. Również i w ich przypadku banki zwiększały oprocentowanie, które niewiele ustępowało lokatom terminowym o stałym oprocentowaniu. W 2008 rok z kontem oszczędnościowym weszły Polbank EFG, mBank, MultiBank, Citi Handlowy, Bank BGŻ, Raiffeisen Bank, Volkswagen Bank direct, ING Bank Śląski, Getin Bank, Lukas Bank, Nordea Bank i Bank Zachodni WBK. W kwietniu 2008 roku taki produkt pojawił się w Inteligo, we wrześniu w Deutsche Banku PBC, a w październiku w Banku Pocztowym, PKO BP i Pekao.

Na początku roku przodował Polbank EFG z oprocentowaniem 5,55 proc. w skali roku. Dzisiaj daje już 7 proc. Na więcej można liczyć na kontach w Citi Handlowy i Lukas Banku, ale założenie kont w tych bankach uzależnione jest od spełnienia dodatkowych warunków.

PRODUKTY STRUKTURYZOWANE

W obliczu silnie dołującej giełdy promowanie funduszy inwestycyjnych przez towarzystwa funduszy inwestycyjnych i banki (jak dystrybutorów) ograniczało się do obniżania (najczęściej do zera) opłat za zakup jednostek. Banki skupiły się na oferowaniu innych produktów inwestycyjno-oszczędnościowych. Oprócz lokat terminowych i kont oszczędnościowych były to produkty strukturyzowane. W 2008 roku miało miejsce kilkadziesiąt subskrypcji struktur. Aktywne na tym polu (obok towarzystw ubezpieczeniowych i wyspecjalizowanych firm, m.in. Wealth Solutions) były Deutsche Bank PBC, Noble Bank, MultiBank, ING Bank, Fortis Bank, Bank BGZ, BRE Bank, Bank Zachodni WBK, Raiffeisen Bank, Citi Handlowy, Bank BPH, Kredyt Bank. Produkty strukturyzowane pojawiły się również w ofercie Getin Banku, Dominet Banku i Banku BPS.

Struktury w rytmie samby

Sukces sprzedaży produktów strukturyzowanych w dużym stopniu zależy od marketingu. To dlatego nadaje im się chwytliwe, przyciągające uwagę nazwy. Jakie produkty mogliśmy kupić w tym roku? Oto kilka przykładów: Twister, Samba, Laponia, Sprint, Czarne Złoto, Cappuccino, Apetyczne Trio, Autostrada Zysków, Przyjazna Planeta, Skarby Ziemi, Mix Surowców, Las Vegas, Spokojny Sen, Nowa Era…