Reklama

Artykuł

Okres bezodsetkowy obowiązuje tylko przy spłacie całkowitej

Okres bezodsetkowy na kartach kredytowych przyznawany jest warunkowo. Tylko całkowita spłata kredytu na karcie kredytowej w terminie powoduje, że użytkownik karty nie zapłaci odsetek od kredytu. W innym razie bank naliczy odsetki wstecz. Nie wszystkie banki tak samo naliczają oprocentowanie. W przypadku częściowej spłaty najkorzystniejsze dla klientów procedury mają Raiffeisen Bank, Eurobank i Fortis Bank.

Cechą, a jednocześnie zaletą kart kredytowych jest tzw. okres bezodsetkowy. Pozwala on użytkownikom kart kredytowych odroczyć spłatę zadłużenia. Po zakończeniu miesięcznego cyklu rozliczeniowego bank podlicza wszystkie transakcje dokonane przy użyciu karty kredytowej, ale na spłatę kredytu mamy jeszcze około trzech tygodni - z reguły okres bezodsetkowy wynosi 50-55 dni, licząc od początku danego cyklu rozliczeniowego do dnia, w którym musimy spłacić karciany dług. Uwaga! Okresem bezodsetkowym objęte są tylko transakcje bezgotówkowe. Od transakcji gotówkowych (np. wypłata pieniędzy z bankomatu), bank od razu zacznie liczyć odsetki.

Ale i w wyznaczonym dniu spłaty nie trzeba uregulować całego zadłużenia. Wystarczy tylko spłata minimalna - od 3 do 5 proc. wykorzystanej kwoty kredytu. Użytkownicy kart kredytowych powinni mieć jednak świadomość, że spłata tylko części kredytu spowoduje, że banki naliczą odsetki wstecz, ponieważ grace period przyznawany jest tylko warunkowo. Jeżeli w dniu spłaty na rachunku karty zabraknie choćby symbolicznej złotówki, zdecydowana większość banków policzy odsetki od dnia dokonania i rozliczenia transakcji kartą. Łagodniej zostaną potraktowani użytkownicy kart kredytowych Raiffeisen Banku, Eurobanku i Fortis Banku.

Różnice w liczeniu odsetek

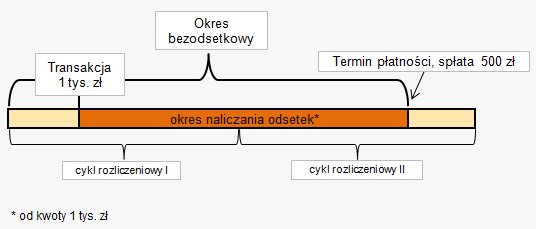

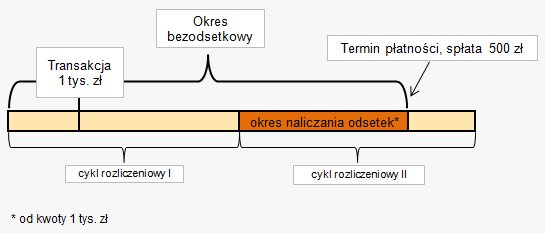

W każdym banku w różnych dniach miesiąca zaczynają się i kończą cykle rozliczeniowe, różna jest też długość okresów bezodsetkowych. Żeby pokazać, w jaki sposób banki naliczają odsetki w przypadku braku spłaty całkowitej, założyliśmy, że cykl rozliczeniowy rozpoczyna się 1 stycznia, a kończy 31 stycznia. Okres bezodsetkowy wynosi 50 dni, a więc dniem spłaty zadłużenia jest 19 lutego. W cyklu rozliczeniowym, a dokładnie 10 stycznia, klient banku zrobił zakupy kartą kredytową o wartości 1 tys. zł - ani wcześniej, ani później nie dokonywał innych transakcji.

W dniu spłaty, a więc 19 lutego, klient spłacił tylko połowę kredytu - 500 zł. W jaki sposób zostanie potraktowany przez banki?

WARIANT 1

Bank naliczy odsetki wstecz za okres od dnia transakcji, a więc 10 stycznia, do dnia poprzedzającego częściową spłatę, a więc do 18 lutego. Odsetki naliczone będą za każdy dzień według stawki oprocentowania transakcji bezgotówkowych, obowiązujących w danym banku. Od 19 lutego odsetki naliczane już będą od kwoty pozostałego zadłużenia, a więc 500 zł (spłata pozostałego kredytu sprawi, że bank przestanie pobierać odsetki od kredytu). Takie rozwiązanie stosowane jest w zdecydowanej większości banków.

Schemat naliczania odsetek w przypadku częściowej spłaty (większość banków)

WARIANT 2

W korzystniejszej sytuacji znajdą się użytkownicy kart kredytowych wydawanych przez Raiffeisen Bank, Eurobank i Fortis Bank. Bazując na powyższej symulacji, wspomniane trzy banki - w przypadku częściowej spłaty - również naliczą odsetki wstecz, ale nie od dnia rozliczenia transakcji, a więc od 10 stycznia, ale dopiero od pierwszego dnia kolejnego cyklu rozliczeniowego, czyli w naszym przypadku od 1 lutego.

- Takie rozwiązanie w szczególności skierowane jest do klientów, którzy aktywnie używają kart kredytowych i dokonują wielu operacji bezgotówkowych, ale nie zawsze spłacają całość zadłużenia w terminie - tłumaczy Aleksandra Dudek, ekspert ds. kart kredytowych Eurobanku.

W porównaniu z klientami innych banków, użytkownicy kart Raiffeisen Banku, Eurobanku i Fortis Banku zyskują w ten sposób dodatkowe dni nieoprocentowanego kredytu.

Schemat naliczania odsetek w przypadku częściwoej spłaty (Raiffeisen, Eurobank, Fortis)

NIE CHCESZ PŁACIĆ ODSETEK, PAMIĘTAJ!

Okres bezodsetkowy działa tylko warunkowo. Brak całkowitej spłaty powoduje naliczenie odsetek wstecz od dnia dokonania transakcji lub od pierwszego dnia kolejnego cyklu rozliczeniowego (Raiffeisen, Fortis, Eurobank). Dlatego, by cieszyć się dobrodziejstwem okresu bezodsetkowego i nie płacić odsetek, zadłużenie trzeba spłacić w terminie. Dokonując spłaty kredytu przelewem z jednego banku na rachunek karty w innym banku, warto zrobić to co najmniej na jeden dzień, a najlepiej dwa dni przed terminem. Istnieje bowiem ryzyko, że środki na rachunku karty nie zostaną zaksięgowane w wymaganym terminie. Jeżeli o spłacie karty przypomnimy sobie dopiero w dniu płatności, bezpieczniej jest dokonać spłaty w gotówce - w oddziale banku, którego kartę posiadamy (to wystarczy, żeby bank uznał całkowitą spłatę kredytu).