O Lokacie z Pigułką, wojnach i wojenkach, oraz o tym, jak Bank BPH przekonywał, że „Przyjaźń procentuje”, nie tylko. Także o tym, czemu mariaże z depozytami nie opłacają się obecnie Polakom tak jak jeszcze 2,5 – 3 lata temu. O tym dziś pisze Comperia.pl

Pigułka na poprawę stanu konta

Z łezką w oku porównujemy aktualne lokaty z tymi z ostatnich trzech lat, kiedy to bywało, że oprocentowanie było nawet, chlip, chlip..., dwucyfrowe...Rok 2008, listopad. Deutsche Bank wprowadza promocyjny półroczny depozyt o nazwie „Lokata z Pigułką”. Można go było założyć jedynie do końca miesiąca, był nieodnawialny i miał wysoką barierę wejścia – przez co niczym kometa przeleciał przez polski rynek bankowy. Ale zasiał niemałe zamieszanie, albowiem można było na nim zarobić aż 10 proc. brutto!

Ulokowane 5 tys. zł (takie ustalono minimum) wygenerowało odsetki w wysokości 500 zł! No dobrze, od tego trzeba było odjąć 95 zł podatku od zysków kapitałowych (co samo w sobie nie jest przyjemne), ale generalnie...patrząc z dzisiejszej perspektywy – to było szaleństwo! Dwucyfrowe oprocentowanie – dziś kojarzą się nam z nim tylko kredyty, a jeszcze 2,5 roku temu nie było to tak jednoznaczne...

Przyjaźnie w cenie

W „tamtych” czasach banki dbały wtedy o nasze relacje ze znajomymi... Dziwnie to brzmi, prawda? Ale tak było. To właśnie pod nazwą „Przyjaźń procentuje”, Bank BPH w styczniu 2009 roku podwyższał oprocentowanie rocznej lokaty o 2 p. proc., do 8 proc., jeśli tylko klient polecił swojemu znajomemu tę instytucję, a ten założył w banku konto osobiste i otworzył 12-miesięczną lokatę.

Jeszcze wcześniej na podobny krok zdecydował się Alior Bank. Niby jego roczne lokaty oprocentowane były na poziomie 7 proc., ale jeśli zarekomendowało się znajomemu tenże depozyt, oprocentowanie zarówno dla polecającego, jak i jego kompana, było podwyższane do 10 proc. Znów wymogiem było otwarcie przez przyjaciela rachunku osobistego lub oszczędnościowego w tym konkretnym banku.

Jasne, dziś też banki rozdają klientom prezenty i pieniądze za skuteczną „reklamę szeptaną” w gronie znajomych – choćby Alior niedawno płacił 50 zł za rekomendację konta, a najobrotniejszych nagradzał gadżetami. Ale po lokatach na 8 czy 10 proc. nie ma już niestety ani śladu.

Nim odsetki zaczęto naliczać codziennie

Jedni dawali 8 proc., inni nawet 10 proc. – żonglerka słowna tymi liczbami tym bardziej może nas „podłamać”, gdy spojrzy się na dzisiejsze oprocentowanie. Jak mocno przez ostatnie 2-3 lata stoczyły się zyski generowane przez depozyty najlepiej zilustruje taki oto fakt. Obecnie najlepsze lokaty półroczne i roczne, na 5 tys. zł, nie zmieściłyby się w pierwszej dziesiątce lokat królujących na rynku, ot, powiedzmy w maju 2008 roku. I to pomimo, że wtedy wróbelki jeszcze nawet nie ćwierkały o depozytowym hicie ostatnich czasów, czyli kapitalizacji dziennej, pozwalającej ominąć podatek od zysków kapitałowych zwany potocznie podatkiem Belki. Ten „zabieg” upowszechnił się dopiero w 2009 roku.

Świetnym papierkiem lakmusowym omawianych zmian mógłby być także certyfikat ubezpieczeniowy „Pewne Oszczędzanie” od Getin Banku. W połowie 2008 roku produkt ten efektywnie zarabiał dla klienta 5,75 proc. w skali roku (opcja półroczna) bądź aż 6,16 proc., kiedy środki lokowane były na całe 12 miesięcy. Był na samym szczycie TOP-ów lokat wg Comperii. Dziś certyfikat „Pewne Oszczędzanie” dalej obecny jest w ofercie Getin, lecz jego oprocentowanie jest o 2,3 p. proc. niższe...

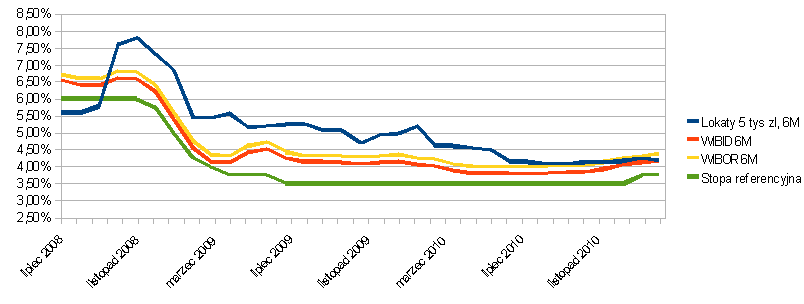

Wykres: Średnie oprocentowanie lokat półrocznych na 5 tys. zł, stopa referencyjna NBP i stopa WIBID 6M w okresie od lipca 2008 do marca 2011 roku

Źródło: porównywarka finansowa Comperia.pl

Listopad 2008 - TOP 5 lokat na 5 tys. zł, na 6 miesięcy

Nazwa lokaty | Oprocentowanie brutto | Odsetki netto | |

Deutsche Bank PBC | db Lokata w Pigułce | 10,00% | 202,50 zł |

Noble Bank | Lokata – stałe oprocentowanie | 9,20% | 186,30 zł |

AIG Bank | Lokata Zysk + (lokata terminowa) | 9,00% | 182,25 zł |

AIG Bank | Lokata Direct + (lokata terminowa) | 9,00% | 182,25 zł |

Deutsche Bank | Lokata Twój Wybór | 8,50% | 172,13 zł |

Aktualne TOP 5 lokat na 5 tys. zł, na 6 miesięcy

Nazwa lokaty | Oprocentowanie brutto | Odsetki netto | |

Meritum Bank | Lokata Internetowa z kapitalizacją dzienną | 5,76% | 144,00 zł |

Open Finance | Lokata Optymalna | 5,76% | 144,00 zł |

Getin Bank | Lokata Codzienna | 5,76% | 144,00 zł |

Santander Consumer Bank | Lokata Direct+ Doskonała | 5,71% | 142,75 zł |

Santander Consumer Bank | Lokata Zysk+ Doskonała | 5,71% | 142,75 zł |

Powyższe tabele świetnie pokazują zmiany w oprocentowaniu lokat na przestrzeni ostatnich niemal trzech lat. W listopadzie 2008 r., kiedy zanotowano apogeum wojny depozytowej (o której jeszcze za chwilę), najlepsze lokaty (u nas przykładowa – lokata na 6 miesięcy, na 5 tys. zł) dawały zarobić kilkadziesiąt złotych (nawet niemal 60 zł!) więcej aniżeli dziś. Jeszcze wymowniejsza niech będzie informacja, że średnie oprocentowanie opisywanych lokat na całym rynku w tamtym okresie wynosiło 7,82 proc. Odczyt z marca 2011 r. pokazuje znacznie mniejsze liczby – 4,18 proc... Bardziej obrazowo? Proszę bardzo. 2,5 roku temu na analizowanych lokatach średnio można było zarobić 158,36 zł, a dziś tylko 84,65 zł. Niemal 2 razy mniej. A jeśli jeszcze dodać do tego rosnącą inflację oraz bezrobocie, to… znajdą się kolejne powody do płaczu.

Na marginesie, za ciekawostkę można uznać fakt, iż chociaż rywalizacja na rynku lokat była ostra, to obecnie w ofertach banków można znaleźć niewiele lokat „z tamtych czasów”. Przykładowo AIG Bank (teraz już pod szyldem Santander Consumer Banku) swoje sztandarowe lokaty Direct+ i Zysk+ wyposażył w kapitalizację dzienną i nazwał „doskonałymi”. Tymczasem standardowe lokaty o takich nazwach wciąż można zakładać i mimo upływu czasu nadal są w ścisłym peletonie.

Powyższy wykres dobrze wskazuje nie tylko drastyczne spadki oprocentowań, ale też bezpośrednie przyczyny takiego stanu rzeczy. W wakacje 2008 roku szalała inflacja na poziomie, który porównywać można z bieżącym. Wówczas wynosiła 4,6 – 4,8 proc. (dziś już 4,3 proc.), to musiała być „gaszona” przez bank centralny decyzjami i podwyżkach stóp procentowych. To powodowało, że także rynkowa stopa WIBOR (informuje nas, na jaki procent banki pożyczają sobie nawzajem pieniądze) oraz WIBID (wskazują, ile bank zapłaci za środki ulokowane u niego przez inną instytucję – czyli, rzec można, oprocentowanie depozytów złożonych przez inne banki) były wysokie. A to w analogiczny sposób wpływało na oprocentowania oferowanych klientom produktów. Dla zarabiających na lokatach były to świetne czasy.

Banki na wojennej ścieżce

Ale krajowe stopy procentowe to nie jedyny czynnik, który miał wpływ na ówczesną listopadową „górkę”. Polska była wtedy owładnięta wojną. Dokładnie – wojną depozytową. Banki, stojące w obliczu kryzysu, niechętnie pożyczały sobie pieniądze na rynku międzybankowym. A skoro tak, to bankowcy nie mieli innego wyjścia, niż tylko zwrócić się po pieniądze do klientów. A czym banki mogą ich skłonić do tego? Oczywiście perspektywą wysokich zysków. Taki mechanizm nakręcał „bankowe perpetuum mobile” – wzrost oprocentowania depozytów w jednej instytucji napędzał kolejne.

Wiele miejsca w tym podsumowaniu poświęciliśmy końcówce 2008 roku. To był wariacki okres, po których przyszły miesiące względnego spokoju. Gdy nad Polskę nadciągnęło widmo kryzysu, Rada Polityki Pieniężnej w ekspresowym tempie obniżała stopy procentowe. Jeszcze w listopadzie 2008 r. referencyjna stopa procentowa wynosiła 6 proc., a już w marcu następnego roku – 4 proc. W lipcu była niższa o kolejne 0,5 p. proc., i na tym poziomie zastygła na półtora roku. Przyszła kryska także i na... „maniaków” oszczędzania. Od lutego do października 2009 r. średnie oprocentowanie lokat (6 miesięcy, 5 tys. zł) spadało z 5,44 proc. do 5,08 proc., aby w listopadzie, dokładnie rok po niesamowitej gorączce depozytowej, przebić granicę 5 proc., i wylądować na 4,70 proc.

Niby potem jeszcze przez 3 miesiące było lepiej (czytaj: zyskowniej), w lutym 2010 r. odnotowaliśmy nawet średnią na poziomie 5,21 proc., ale były to, kolokwialnie rzecz ujmując, ostatnie podrygi prosperity dla oszczędzających na lokatach. Od 9 miesięcy średnie oprocentowanie opisywanych depozytów, które posłużyły nam jako przykład, waha się w granicach 4,10 – 4,25 proc. Owszem ten czy inny bank czasem coś podniesie, ale za to inny ukradkiem obniży parametry swoich lokat.

Obecnie o nowych wojnach depozytowych mówi się już, gdy co najmniej trzy banki podniosą oprocentowanie swoich lokat. W porównaniu do tej, którą obserwowaliśmy w końcu 2008 r., należało taką sytuację nazwać wojenką, a może nawet tylko bitewką. Kiedyś to banki biły się na całego, dziś jedynie przekomarzają się, ogłaszając i to niezbyt głośno: „A nasze lokaty to dają nieco więcej niż wasze…”

Autor: Mikołaj Fidziński

Comperia.pl