Każdego z nas wcześniej czy później czeka zasłużona emerytura. Aby ją spędzać w spokoju warto wcześniej zadbać o bezpieczeństwo finansowe po zakończeniu pracy. Co jednak robić z pieniędzmi na emeryturze, tak by były bezpieczne, ale jednocześnie nie traciły na wartości z uwagi na inflację? Czy powszechnie uważane za najbezpieczniejsze lokaty terminowe to najlepszy produkt na emeryturę?

Ci, którzy są teraz w wieku produkcyjnym zastanawiają się skutecznie zabezpieczyć swoją przyszłość finansową. Im polecam nasz artykuł o planach systematycznego oszczędzania. Warto już teraz zobaczyć jak można zarządzać zgromadzonymi środkami na emeryturze. Z kolei ci, którzy już są szczęśliwymi emerytami i mają odłożone pieniądze, mogą sprawdzić czy lokaty terminowe to jedyne miejsce gdzie warto lokować swoje pieniądze.

Słusznie większość doradców finansowych twierdzi, że nadrzędnym celem zarządzania pieniędzmi na emeryturze powinno być ich bezpieczeństwo. Po przysłowiowej „sześćdziesiątce” nie ma bowiem czasu na ryzykowne inwestycje. Jeśli stracimy większość kapitału wtedy, kiedy powinniśmy i chcemy z niego korzystać to cała strategia jest bezcelowa.

Lokaty terminowe

Jednocześnie pieniądze na emeryturze nie powinny tracić swojej wartości. Jeśli nic z nimi nie będziemy robić to po prostu z miesiąca na miesiąc będą mniej warte z uwagi na inflację. Warto więc by zaoszczędzone pieniądze pracowały cały czas. Liczy się bezpieczeństwo, więc większość wybiera lokaty terminowe w banku jako produkt inwestycyjny. Realne oprocentowanie najlepszych lokat, nawet po uwzględnieniu inflacji powinno być wyższe od 0, co skutecznie chroni nasze pieniądze od utraty wartości. Lokaty terminowe mają jednak tę wadę, że są mało elastyczne - nie można do nich dopłacać, ani częściowo wypłacać odsetek lub kapitału (chyba, że są to lokaty rentierskie, ale ich oferta jest uboga). Aby skutecznie zarządzać większą sumą pieniędzy (z której regularnie chcemy wypłacać określone kwoty) tylko za pomocą lokat terminowych, musielibyśmy założyć wiele lokat o różnym terminie zapadalności.

Konta oszczędnościowe

Na szczęście pakiet bezpiecznych instrumentów inwestycyjnych został wzbogacony o konta oszczędnościowe, które mają podobną funkcjonalności jak tradycyjne konta osobiste, ale są lepiej oprocentowane. Pieniądze można na nie wpłacać i wypłacać z dowolną częstotliwością.

W przypadku upadku banku pieniądze zgromadzone na lokatach terminowych czy kontach oszczędnościowych gwarantowane są w 100 proc. przez Bankowy Fundusz Gwarancyjny do wysokości 50 tys. euro. Warto więc w przypadku większej kwoty rozłożyć ją na kilka instytucji tak, by w jednej nie mieć więcej niż wspomniane 50 tys. euro.

Fundusze rynku pieniężnego

Oprócz kont oszczędnościowych bezpiecznym instrumentem inwestycyjnym i podobnie dochodowym jak lokaty terminowe oraz konta oszczędnościowe są fundusze rynku pieniężnego. Są to fundusze inwestycyjne, które lokują pieniądze klientów w bony skarbowe albo lokaty bankowe. W ten sposób są bardzo bezpieczne, a jednocześnie płynne - w każdej chwili pieniądze możemy wpłacić lub wypłacić. Oczywiście zysk z takiej inwestycji zbliżony jest to oprocentowania najlepszych lokat bankowych

Obligacje i fundusze obligacji

Obligacje Skarbu Państwa są powszechnie uważane również za bardzo bezpieczne. Co prawda niektóre państwa podczas trwającego kryzysu otarły się o bankructwo, ale jednak przetrwały. Jeśli więc będziemy trzymać obligacje państwa do momentu ich wykupu to również możemy liczyć na pewne odsetki.

Trochę inaczej ma się sprawa z funduszami obligacji. Należy wiedzieć, że okresie pomiędzy datą emisji obligacji a jej datą zapadalności jej cena może się zmieniać. W skrócie mechanizm wygląda tak: jeśli rynkowe stopy procentowe rosną to cena obligacji, którą posiadamy będzie spadać. Jeśli stopy procentowe spadają to ceny obligacji skarbowych rosną. Może się więc zdarzyć, ze inwestując w fundusz obligacji na zbyt krótki okres możemy ponieść stratę. Warto ten fakt wziąć pod uwagę inwestując w powszechnie uważane za bezpieczne obligacji.

Inne fundusze inwestycyjne

Jedna z teoretycznych zasad inwestowania mówi, że w portfelu powinno być tyle akcji ile wychodzi ze wzoru: 100 minus wiek. Przynajmniej więc teoretycznie 70-latek może mieć w portfelu nawet do 30 proc. akcji. Jeśli jednak ktoś chce mieć jeszcze bardziej bezpieczny portfel to powinien po prostu w ramach tych 30 proc. inwestować w fundusze zrównoważone albo stabilnego wzrostu. One dadzą możliwość po części skorzystania z potencjalnej hossy na rynkach akcji (w najlepszych latach fundusze zrównoważone i stabilnego wzrostu mogą zarobić nawet kilkadziesiąt procent w skali roku) a jednocześnie uchronią przed większymi stratami w takich warunkach jakie są na rynkach od 2 lat.

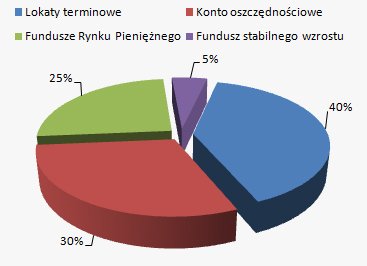

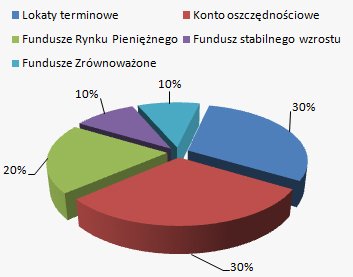

A na koniec prezentujemy przykładowe portfele inwestycyjne na emeryturę:

Portfel na emeryturę: bardzo bezpieczny

Portfel na emeryturę: zrównoważony

Comperia.pl